11月10日,数理与金融学院在线上举办了“金融科技与金融工程”专题系列报告会,会议邀请南方科技大学博士生导师、长江学者、国家杰青李仲飞教授,厦门大学博士生导师、王亚南经济研究院副院长陈海强教授,对外经济贸易大学博士生导师、金融科技系主任谢海滨教授,南开大学陈孝伟教授做了专题报告。校党委常委、副校长费为银,数理与金融学院副院长潘海峰,青年老师及研究生百余人参加了学术报告会。报告会由潘海峰主持。

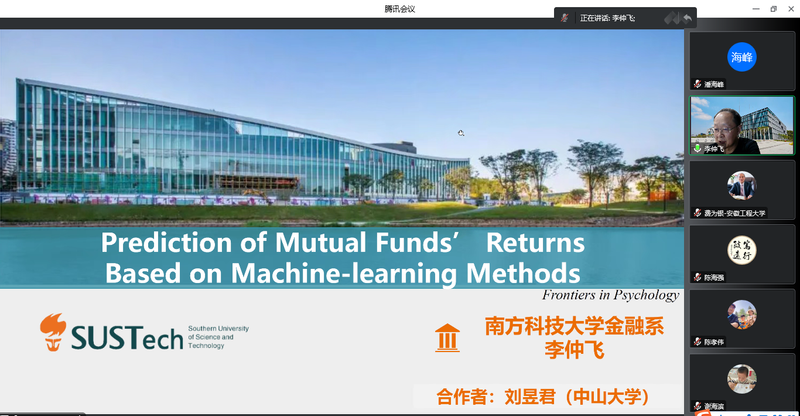

李仲飞教授做了题为《基于机器学习方法的中国公募基金收益预测》的报告。综合基金自身特征、基金持有股票特征、基金经理特征和宏观变量四大类104个特征指标,运用8种机器学习方法,探索中国公募基金收益是否可以被预测,哪些特征可以预测基金收益,以及一些特征和基金收益的非线性关系。结果表明,部分模型在不同的市场情况下都具有非常好的预测能力,能获得高达66%的样本外R2;能有效识别优秀的基金;能获得非常高的投资组合收益,未来首个季度的最高实际收益可达40%,高水平业绩可持续6个季度。这项研究对中国公募基金投资者和金融分析师有重要的参考价值。

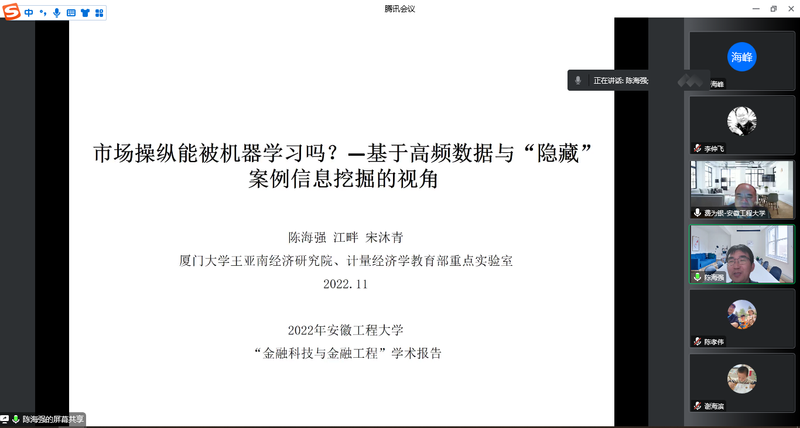

陈海强教授做了题为《市场操纵能被机器学习吗?—基于高频数据与“隐藏”案例信息挖掘的视角》的报告。利用2013年至2020年中国证监会公布的市场操纵处罚案例所涉及的股票作为学习样本,结合高频交易数据与公司治理相关的低频变量构建特征集,采用机器学习方法逐年学习训练得到A股市场操纵机器学习模型。研究发现,大数据与机器学习方法相结合的监管科技能有效提高市场操纵预测与监管效率,可以为投资者决策提供预警指标,即与传统计量模型相比,新提出的机器学习方法改善了案例公布滞后导致的样本混淆问题,能处理高维变量并捕捉变量之间存在的非线性关系,能更及时有效识别及预警操纵行为,能显著提高被操纵股票的覆盖效率。

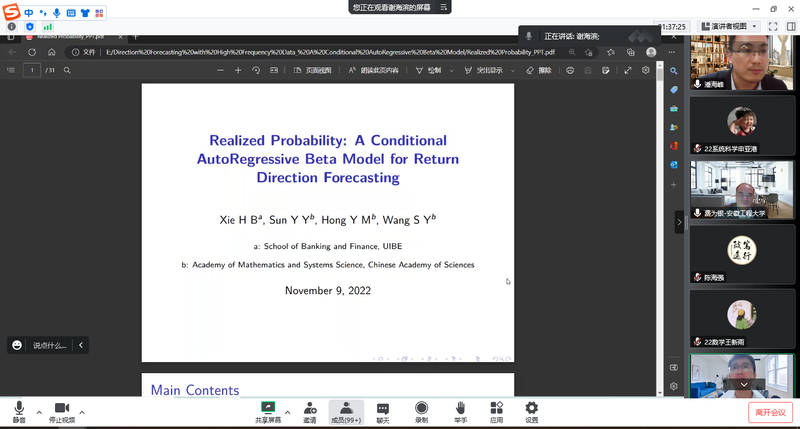

谢海滨教授做了题为《Realized Probability: A Conditional Autoregressive Beta Mode for Return Direction Forecasting》的报告。针对高频数据易获取的特点,提出了一种条件自回归贝塔分布(CARB)模型。CARB模型的动态结构类似于ARCH类型的模型,它不仅可以捕捉时变的方向变化概率,还可以捕捉概率变化的期限结构。仿真研究检验了CARB模型在有限样本中的性能,经验结果证实,CARB模型比常用的动态Probit模型获得更好的样本内和样本外方向预测。

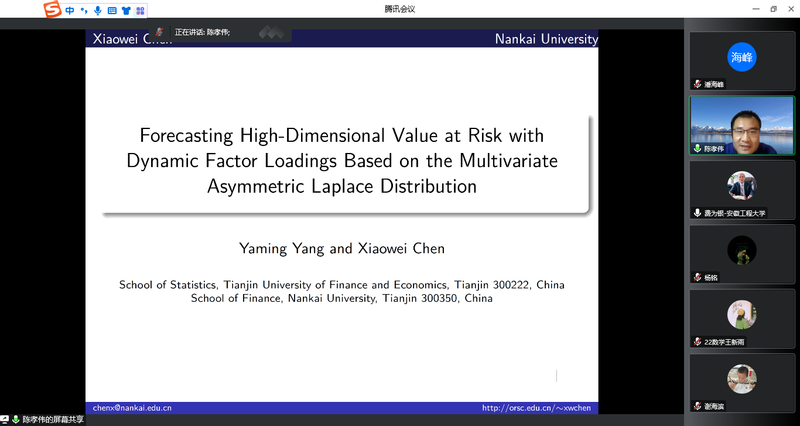

陈孝伟教授做了题为《Forecasting High-Dimensional Value at Risk with Dynamic Factor Loadings Based on the Multivariate Asymmetric Laplace Distribution》的报告。提出了一种新的分位数回归框架来预测高维股票收益的风险值。借鉴高维协方差矩阵建模研究的成功思想,将多元非对称拉普拉斯(MAL)联合分位数回归推广到时变环境。采用2001年至2021年标普100指数11个板块50只股票的面板数据为样本,实证结果表明模型产生了相对准确的样本外VaR预测。使用斜均值-方差(SMV)策略,证明了该模型有利于提高投资组合的绩效。

会后,专业教师及研究生与四位专家就报告进行了交流。最后,副校长费为银对报告会作了总结,并再次感谢四位教授的精彩报告。

本次报告会让与会青年教师与研究生对金融科技、金融工程的相关研究动向、研究热点有了更加充分的认识,拓宽了学术视野,将对今后的相关学习和研究产生积极的促进作用。

(文/图:李琴;审核:潘海峰)